上半年數(shù)據(jù):廣東跑贏江蘇,山東有點掉隊

作者:林小昭

區(qū)域經(jīng)濟的力量格局,正在出現(xiàn)一個新動向。

上半年的經(jīng)濟數(shù)據(jù)已經(jīng)出爐,今天我們先來看看全國四強“粵蘇魯浙”的GDP爭霸賽。數(shù)據(jù)顯示,上半年廣東的GDP名義增速跑贏了江蘇,山東與粵蘇的差距正在被拉大,浙江的速度則位居中游。

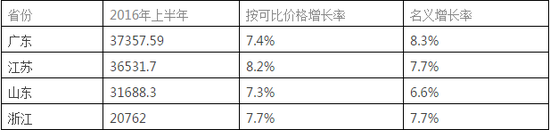

先來看看粵蘇魯浙四個經(jīng)濟大省上半年的數(shù)據(jù):

上半年,廣東跑贏了江蘇

盡管連續(xù)多年來第一經(jīng)濟大省廣東和第二經(jīng)濟大省江蘇之間的差距不斷縮小,甚至江蘇大有趕超廣東的態(tài)勢。但今年上半年,兩者之間的差距卻被重新拉大,因為廣東的GDP名義增速近年來罕見地超過江蘇。

數(shù)據(jù)顯示,上半年廣東實現(xiàn)地區(qū)生產(chǎn)總值37357.59億元,江蘇全省實現(xiàn)生產(chǎn)總值36531.7億元,廣東領先江蘇826億元。如果考慮廣東下半年GDP占全年比重較大這一特征,全年廣東領先江蘇的差距可能不止2500億元。

筆者查閱歷史數(shù)據(jù)發(fā)現(xiàn),2013年上半年、2014年上半年和2015年上半年,廣東與江蘇兩省GDP相差分別為861億元、764億元、599億元,總體呈現(xiàn)逐步縮小的趨勢。不過到今年上半年,兩者之間的差距又拉大826億元。

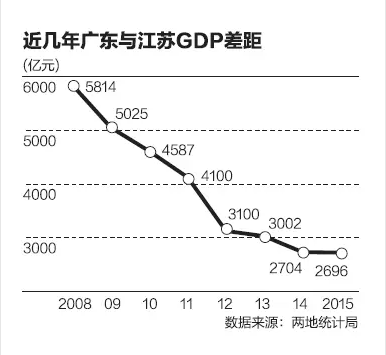

實際上,去年的數(shù)據(jù)就已表明江蘇追趕廣東的步伐慢了下來。從全年數(shù)據(jù)來看,2008年廣東領先江蘇5814億元,其后7年的差距分別約5025億元、4587億元、4100億元、3100億元、3002億元、2704億元、2696億元。從數(shù)據(jù)上看,雖然差距在不斷縮小,但到2015年江蘇追趕的步伐已明顯放緩,2015年,江蘇與廣東的差距僅縮小了8億元。

江蘇追趕步伐放緩的一大原因在于,廣東的轉(zhuǎn)型升級步伐最早,經(jīng)過多年的努力,廣東尤其是珠三角的轉(zhuǎn)型升級取得一定成效,經(jīng)濟發(fā)展動力進一步增強。

數(shù)據(jù)顯示,上半年,廣東財稅收入、工業(yè)利潤等幾個重要指標均大幅領先全國。上半年廣東地方一般公共預算收入5438.63億元,增長17.1%,比江蘇高了7.7個百分點。1~5月規(guī)模以上工業(yè)企業(yè)實現(xiàn)利潤2621.52億元,增長15.8%,同比提高8.5個百分點。

廣東省統(tǒng)計局分析,從廣東工業(yè)化進程看,目前廣東正處于服務業(yè)加快發(fā)展的階段,服務業(yè)增長相對較快,對經(jīng)濟增長的拉動力更加突出。上半年廣東第三產(chǎn)業(yè)增加值19456.69億元,增長8.7%,貢獻率為59.6%。

另一方面,經(jīng)過多年的追趕之后,江蘇的固定資產(chǎn)投資增速等重要指標也在放緩。數(shù)據(jù)顯示,上半年,江蘇完成固定資產(chǎn)投資22452.3億元,總量繼續(xù)位居全國第一,同比增長9.7%,同比回落1.2個百分點。如與東部地區(qū)主要省、市比較,江蘇投資增速僅高于上海,低于山東、廣東和浙江。

不過,廣東省統(tǒng)計局認為,雖然當前廣東經(jīng)濟總體保持穩(wěn)定,經(jīng)濟增長新動能不斷增強,但也面臨不少困難,存在較大的下行壓力。其中之一便是市場需求仍然疲弱,外需未見明顯改善。

山東在掉隊,與粵蘇的差距被拉大

相比廣東和江蘇,曾一度與兩省并駕齊驅(qū)的北方沿海經(jīng)濟大省山東,近年來與兩者的差距則不斷拉大。數(shù)據(jù)顯示,上半年山東全省實現(xiàn)GDP為31688.3億元, 比廣東和江蘇分別少5669億元和4843億元。而去年同期,山東比廣東、江蘇分別少4795億元和4194億元。由此可見,山東與粵蘇之間的差距在不斷拉大。

作為環(huán)渤海地區(qū)的經(jīng)濟大省,在進入新世紀后的幾年,山東曾位居全國第二,并一度緊追廣東。但2009年山東不僅被江蘇反超,而且與前兩名廣東、江蘇的差距越來越大。

山東放緩的一大原因在于,作為北方經(jīng)濟大省,山東的重化工業(yè)占比較高。十年前,當資源產(chǎn)品需求旺盛的時候,以能源重化工業(yè)為主的地方日子比較風光。山東的石油、煤炭、鋼鐵等能源重化產(chǎn)業(yè)占比不小,近年來隨著能源經(jīng)濟的下行,山東也受到了一定的影響。

廣東省體改研究會副會長彭澎認為,產(chǎn)業(yè)結構是兩者差異的一大關鍵。重工業(yè)、國有經(jīng)濟占比高的區(qū)域,近年來受到的影響就比較大。而民間資本發(fā)達的地區(qū),目前的日子都比較好過。

以浙江為例,上半年信息傳輸、軟件和信息技術服務業(yè)增長37.9%,比一季度和去年同期分別提高3.8和9.5個百分點,對服務業(yè)營業(yè)收入增長的貢獻率達60.7%。上半年,全省軟件和信息技術服務業(yè)稅收增長35.8%,比一季度提高6.2個百分點,阿里巴巴、網(wǎng)新等企業(yè)繼續(xù)發(fā)揮龍頭作用。信息經(jīng)濟對浙江經(jīng)濟發(fā)展作用不斷凸顯。

近年來,隨著產(chǎn)業(yè)結構的轉(zhuǎn)型升級,第三產(chǎn)業(yè)對經(jīng)濟的拉動作用越來越大,但無論是金融還是信息經(jīng)濟等第三產(chǎn)業(yè),山東與廣東和江浙均有較大差距。

此外,今年以來,在樓市回暖的過程中,區(qū)域之間的分化十分明顯。城鎮(zhèn)化率較低,被認為缺少大城市的山東,在房地產(chǎn)市場的表現(xiàn)也遠不如粵蘇等地。數(shù)據(jù)顯示,上半年浙江、江蘇、廣東銷售面積增速分別達到了50%、44%和39.3%,而同期山東僅有16.5%,比全國平均水平還低11.4個百分點。

“新常態(tài)”下的區(qū)域格局洗牌

毫無疑問,隨著中國經(jīng)濟進入“新常態(tài)”,地方經(jīng)濟的力量格局將面臨再一次洗牌。

“粵蘇爭霸”一直是個讓坊間津津樂道的話題。大概在2008年前后,江蘇成為外資布局中國的第一大省,GDP開啟火箭模式,迅速趕超山東坐穩(wěn)第二把交椅,并奮起直追第一大省,一度讓廣東措手不及,以至于媒體上“唱衰廣東”的論調(diào)接踵而來。

不過,隨著中國經(jīng)濟進入“新常態(tài)”,廣東好像實現(xiàn)了觸底反彈,多項經(jīng)濟指標出現(xiàn)逆勢增長。去年,廣東首次超過江蘇成為FDI(實際利用外資)第一大省,今年上半年,廣東一般公共預算收入同比大增17.1%,增速超過北京江蘇浙江,在全國主要幾個經(jīng)濟大省中僅次于上海。民間投資增速更是大增19.6%,是全國增速的6倍還多。

“新常態(tài)”下,江蘇仍然是一個快車道上的實力選手,但比起十二五時期,蘇省的確在減速,這與蘇錫常的減速不無關系。不過,省城南京正在接棒蘇錫常成為蘇省第一增長極,再加上蘇錫常正在轉(zhuǎn)型升級,相信蘇省不會真的掉隊。

浙江省內(nèi)的力量格局也出現(xiàn)了洗牌。經(jīng)過2008年全球金融危機以及房地產(chǎn)泡沫的沖擊,曾經(jīng)風光無限的浙南地區(qū)仍在轉(zhuǎn)型的泥淖中,浙北地區(qū)則在新經(jīng)濟領域有出色表現(xiàn),重返時代的潮頭浪尖。

受累于能源經(jīng)濟與傳統(tǒng)制造業(yè)的轉(zhuǎn)型之痛,山東的速度也慢了下來,但在北方諸省中,山東卻是為數(shù)不多的一個實現(xiàn)了“軟著陸”的省份,尤其是民營經(jīng)濟發(fā)展水平是華北地區(qū)不可多得的一抹亮色。相信隨著“調(diào)結構”的深入推進,山東也能實現(xiàn)觸底反彈。

標簽:

相關資訊

- 2024年1-11月塑料制品行業(yè)生產(chǎn)情況

- 2024年1-11月電子信息制造業(yè)運行情況

- 2024年9月我國擠出吹塑機出口1611.64萬美元,同比增長16.14%

- 電子行業(yè)64項推薦性國家標準報批公示

- 2024年10月我國注塑機出口19369.97萬美元,同比增長43.30%

- 2024年10月我國擠出吹塑機出口1678.47萬美元,同比增長18.60%

- 2024年10月我國激光測距雷達出口965.99萬美元,同比下降27.41%

- 2024年1-10月塑料制品行業(yè)生產(chǎn)情況

- 2024年11月我國塑料造粒機出口1507.55萬美元,同比下降26.38%

- 2024年11月我國激光測距雷達出口1359.51萬美元,同比下降23.04%

2、如涉及作品內(nèi)容、版權和其它問題,請在30日內(nèi)與本網(wǎng)聯(lián)系,我們將在第一時間作出適當處理!有關作品版權事宜請聯(lián)系:+86-571-88970062

- 2025年3月我國激光測距雷達出口1564.12萬美元,同比增長39.80%

- 雙良節(jié)能助力華能正寧調(diào)峰煤電項目2號機組間冷系統(tǒng)順利通過168小時試運行

- 斯凱孚集團代表團到訪教育部重點實驗室開展軸承技術深度交流

- 通用技術沈陽機床召開"五四"表彰大會

- 哈電動裝助力國家管網(wǎng)項目建設

- 全球單廠規(guī)模最大煤制烯烴項目關鍵設備成功投產(chǎn)

- 提升高性能閥門產(chǎn)品國產(chǎn)化率!瑟維斯二期圓滿封頂

- 長慶石化打造西部航煤基地 激活轉(zhuǎn)型新引擎

- 廣東石化發(fā)揮海運區(qū)位優(yōu)勢 創(chuàng)新貿(mào)易新模式

- 華北油田CCUS埋碳增油助力穩(wěn)產(chǎn)上產(chǎn)

- 2025年一季度通用機械行業(yè)企業(yè)動態(tài)匯總

- 浙江省抽查100批次閥門產(chǎn)品,7批次不合格

網(wǎng)站地圖 - 關于我們 - 誠聘英才 - 幫助中心 - 法律聲明 - 展會合作 - 本網(wǎng)動態(tài) - 服務項目 - 會員服務 - 網(wǎng)站建設

廣告咨詢:

客戶服務:

友情鏈接:

服務熱線:0571-88970062 傳真:0571-88971936

客服郵件:service#chemsb.com 銷售郵件:sales#chemsb.com 投稿郵件:info#chemsb.com 版權所有©全球化工設備網(wǎng)